Прибыль под микроскопом

ВТБ, второй по размеру государственный банк, впервые за полтора года закончил квартал с прибылью — 15,3 млрд рублей. А с января по май ВТБ заработал и вовсе 22 млрд. Обнародованные цифры удивили даже искушенных банковских аналитиков. Ведь итогом прошлогодней работы госбанка стал убыток в 24 млрд рублей. Как глубокий минус превратился в рекордный плюс — разбирался The New Times

В 2009 году все могло сложиться для ВТБ куда более драматично, если бы не вовремя подставленное государственное плечо. Еще в самом начале кризиса — осенью 2008-го — Центробанк начал помогать ВТБ беззалоговыми кредитами. Чуть позже были получены два субординированных кредита от Внешэкономбанка по 100 млрд рублей каждый. Но к середине 2009-го стало понятно: «плохие» долги и необходимость резервировать под них все большие суммы на счетах Банка России продолжают тянуть банк ко дну.

Государственное плечо Чтобы не допустить краха «системообразующего» банка, в июле прошлого года премьер Владимир Путин распорядился направить из бюджета в уставный капитал ВТБ 180 млрд рублей. А в сентябре, напоминает Максим Осадчий, начальник аналитического управления Банка корпоративного финансирования, ЦБ зарегистрировал результаты дополнительной эмиссии акций ВТБ. Основным покупателем бумаг стало государство, потратив на них те самые 180 млрд и увеличив свою долю в капитале банка до 85,5%.

Миноритарные акционеры, в особенности участники «народного IPO» 2007 года, от такого подарка были не в восторге, ведь их доли и будущие дивиденды размывались до микроскопических величин. Но надо было спасать банк. А иного способа, кроме денежных вливаний, ни правительство, ни эксперты не видели.

Аналитики, опрошенные The New Times, в один голос отмечают главную причину появления рекордной прибыли: банк стал куда меньше отчислять в обязательный резерв. Выдавая кредит потребителю — юридическому или физическому лицу, банк обязан перечислить 20% суммы кредита на резервный счет в ЦБ. При этом деньги остаются в собственности банка, но воспользоваться ими (например, погасить свои долги) банк не может. Это страховка банковской системы на случай невозвратов и просрочек. Причем если просрочка действительно возникает, то ссуда переходит в разряд сомнительных и норматив ЦБ возрастает более чем вдвое: нужно резервировать уже не 20%, а 50%. То есть банку, обремененному «плохими» долгами, надо откуда-то брать еще и немалые средства на резервирование, иначе — санкции ЦБ вплоть до отзыва лицензии.

Так вот: в III квартале прошлого года в резервы у ВТБ ушло 29,8 млрд рублей, в IV квартале — 28,3 млрд. А в I квартале нынешнего года под «плохие» долги банк зарезервировал всего 15,5 млрд, то есть почти вдвое меньше. Логика банка, полагает Максим Осадчий, проста: кризис вроде бы закончился, так чего ради замораживать лишние деньги на счетах в ЦБ? Хотя если по правде, говорит Лейла Шарифуллина, аналитик Альфа-Банка, средства эти вовсе не были бы лишними. Потому что просроченная задолженность ВТБ с 9,8% в конце года выросла до 10,2% к маю нынешнего. А коэффициент покрытия не дотягивает до 100%. Проще говоря, в форс-мажорных обстоятельствах банк возместить все свои потери зарезервированными деньгами не сможет.

Вообще, полагает Максим Осадчий, поскольку просрочка считается не по международным стандартам финансовой отчетности (МСФО), а по более щадящим российским стандартам бухгалтерского учета (РСБУ), потенциал манипулирования категориями кредитов у ВТБ большой. Ведь банк — государственный, а главный проверяющий — то же государство в лице Центробанка. Хотя, убеждена Лейла Шарифуллина, лучше бы ВТБ поступил, как Сбербанк. При всех своих проблемах он довел коэффициент покрытия «плохих» долгов до 130% — от греха подальше.

Жонглирование цифрами В самом ВТБ называют совсем иные причины достижения рекордной прибыли в I квартале. «Мы достойно начали этот год, прогресс есть по всем трем направлениям бизнеса: корпоративному (9,1 млрд рублей за 5 месяцев), розничному (6,7 млрд рублей), инвестиционному (6,1 млрд)», — утверждает финансовый директор банка Герберт Моос. «В таких результатах ВТБ заслуга государства, оказавшего банку существенную финансовую помощь, явно больше, чем менеджмента банка, — полагает Сергей Алексашенко, в прошлом первый зампред Центробанка. — ВТБ всегда отличался «творческим» подходом к отчетности, а ЦБ этому потворствовал».

Независимые эксперты вообще замечают за банком пристрастие к жонглированию цифрами. Например, в IV квартале прошлого года, говорит Лейла Шарифуллина, ВТБ показал убыток от операций с ценными бумагами 5 млрд рублей, а в I квартале нынешнего прибыль от них же — 8,4 млрд рублей. И дело тут не в одном только рынке, рост которого, конечно, помог. Штука еще и в том, что в прошлом году, когда биржи совсем просели, банк решил переоценить стоимость своего портфеля не по рыночным ценам, а по иной методике, одобренной денежными властями. В результате ВТБ слегка подправил на бумаге свое финансовое положение. Теперь же, когда рынок вышел на иные позиции, ВТБ вернулся к прежней системе оценки, и в результате — опять же на бумаге — выросла прибыль.

Акции на бочку!

Кстати, замечает Максим Осадчий, нынешний бравурный квартальный отчет появился аккурат к годовому собранию акционеров, состоявшемуся 4 июня. Правда, красивые цифры не повлияли на настроение миноритариев. Алексей Навальный, миноритарный акционер ВТБ, в своем блоге высказался так: «От собрания акционеров возникает ощущение, что ты попал в непонятную фээсбэшную тусовку, на которой непонятные странные люди, которые должны находиться в совершенно других местах, делают вид, что они банкиры».

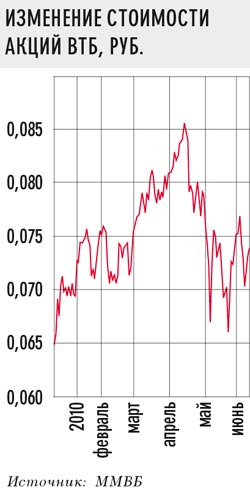

Главное, что возмутило миноритариев: им были предложены дивиденды с доходностью… 0,78% годовых. При этом акционеров пытаются заинтересовать «Стратегией-15». Цель ее в том, чтобы в 2013 году одна акция ВТБ стоила 15 копеек. То есть, уточняет Алексей Навальный, людям, которые в 2007-м приобретали акции ВТБ по 13,6 копейки, обещают, что спустя шесть лет после вложений в акции они фактически «выйдут в ноль».

Это, по мнению Навального, и есть главный итог работы банка, свидетельствующий об эффективности его менеджмента красноречивее, чем любая «нарисованная» прибыль.