«Траст» в дырочку

Дыра в банке «Траст», то есть превышение обязательств над активами, за месяц увеличилась на 200 млрд рублей и достигла 317 млрд. Вполне вероятно, что ничего особенного руководство банка в августе не предпринимало, все произошло «само собой». Но это лишняя иллюстрация того, насколько банковский рынок контролируется Центральным банком. Видимо, слабее, чем принято думать.

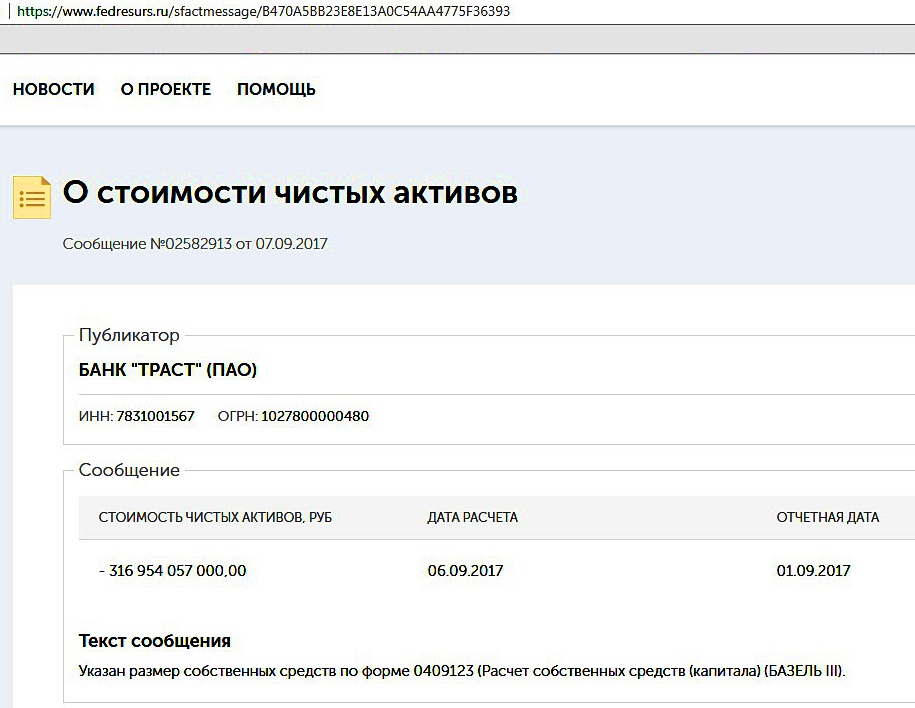

Информация о резком увеличении дыры в банке появилась в Едином федеральном реестре сведений о фактах деятельности юридических лиц, где в том числе и банки обязаны ежемесячно публиковать основные данные о своей деятельности.

Этот отчет привлек к себе внимание в первую очередь потому, что банк «Траст» с конца 2014 года находится на санации «Открытие Холдинг», то есть «Траст» уже несколько недель является государственной собственностью.

fedresurs.ru

fedresurs.ruВ качестве одной из ключевых причин проблем называлось приобретение крупнейшего игрока на убыточном рынке ОСАГО — группы «Росгосстрах».

Самое интересное, что увеличение дыры в «Трасте» на 200 млрд за один месяц, скорее всего, свидетельствует не о паническом выводе денег, а о качестве управления. 200 млрд — это более 60% активов банка. Руководитель рейтингования российских банков в международном рейтинговом агентстве Fitch Ratings Александр Данилов в разговоре с РБК отметил, что за последнее время появлялись сообщения о том, что «Траст» одобрял крупные межбанковские кредиты — вполне вероятно, что эти кредиты были в пользу «ФК Открытие».

Бывшие сотрудники банка "Траст", обвиняемые в растрате 14,6 млрд руб.Андрей Никеричев / АГН "Москва"

Бывшие сотрудники банка "Траст", обвиняемые в растрате 14,6 млрд руб.Андрей Никеричев / АГН "Москва"При этом банкиры, которые занимаются санацией, рассказали РБК, что практика предоставлять ликвидность со стороны оздоравливаемого банка банку-санатору является распространенной, поэтому считать ее ненормальной нельзя. Также часто санируемые банки используются для того, чтобы перевести на их баланс токсичные активы: дело в том, что ЦБ допускает несоблюдение санируемыми банками некоторых своих требований.

Так что вполне вероятно, что переоценка активов «Траста» не выльется в новые траты для Центрального банка. Но при этом в очередной раз становится ясно: несмотря на то, что Центральный банк обладает гигантскими контрольными полномочиями и при желании может отслеживать чуть ли не каждый банковский перевод, контролировать всю ситуацию в банковской отрасли ему не под силу.

Отметим, что в последние месяцы многие банки, причем достаточно крупные, испытывают серьезные проблемы. Так, у РСХБ есть проблемы с резервами, МКБ, как считается, кредитует компании, которые принадлежат владельцу банка и т.д. На банкротство всех этих банков у АСВ просто не хватит денег, поэтому Центральный банк сейчас старается спасти как можно больше банков.